Les taux d’intérêts sont très importants pour notre économie. C’est ce qui détermine si l’argent est cher ou non à un instant T. Les taux d’intérêts impactent tout le monde : les Etats, les entreprises et les particuliers. La prime des options est également impactée par ceux-ci via la Grecque Rhô. Dans l’article d’aujourd’hui, je vais vous expliquer certaines notions du trading sur les taux d’intérêts et sur le « dollar value of a basis point » appelé également le DV01.

Fonctionnement des taux d’intérêts.

Vous le savez sûrement si vous me suivez depuis quelques temps, je suis principalement actif sur les marchés US. C’est pourquoi il sera ici question des taux d’intérêts US. Bien que ce que je vais expliquer dans cet article soit applicable à tous les taux d’intérêts.

Premièrement, il faut bien comprendre comment fonctionne le trading sur les taux d’intérêts. Le prix des obligations réagit de manière différente du prix des actions, des futures sur indices ou des matières premières. En effet, si les taux montent, le prix des obligations baisse et si les taux baissent, le prix des obligations monte. Il y a une relation inverse entre les taux et la façon dont sont cotées les obligations.

Il ne faut donc pas vous tromper. Voici une précision sur les graphiques du Bond à 30 ans.

On entend souvent n’importe quoi dans les médias. Il est important de préciser que la Federal Reserve System (FED) ne contrôle que le taux de dépôt à court terme dans le but d’influencer les taux longs. Elle peut également acheter des obligations, mais penser qu’à elle seule elle contrôle la totalité du marché des obligations est une erreur. L’offre et la demande sont les principales raisons des mouvements sur les marchés.

Fluctuations des taux d’intérêts ou le DV01.

Il est temps de voir comment va évoluer le prix des obligations en fonction du changement du taux d’intérêts.

Je vous présente le DV01 : Dollar Value of a Basis Point. On peut dire qu’il est à l’obligation ce que le Delta est à l’option. C’est-à-dire que le DV01 indique de combien va varier le prix des bons si le taux d’intérêt bouge de 0,01.

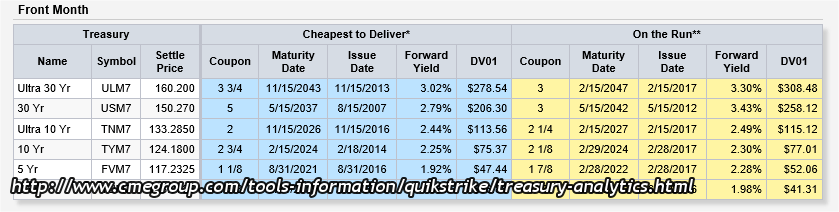

Le DV01 varie selon les maturités des obligations. Plus la maturité des obligations est grande, plus le DV01 l’est aussi. Ces informations sont disponibles sur le site du CME.

Voici une copie d’écran des différents DV01 lors de l’écriture de cet article.

Prenons un exemple. Le rendement du Bond est de 2,79%. Si le rendement passe à 3% (21 points de base de hausse), alors le prix du future va baisser de 138 ticks.

21 x $206,30 (DV01 du Bond) = $4332,3 / $31.25 (prix du tick du Bond) = ~138 ticks.

Trading des taux d’intérêts.

Maintenant que vous connaissez mieux le fonctionnement du marché des obligations, comment faire pour trader les bons du trésor US ?

Il vous faut un accès aux marchés des futures et des options comme avec l’offre CME + CBOT de ProRealTime par exemple. Les 30 years bonds ou les 10 years Notes font partie des instruments les plus liquides au monde. Parfait pour tout type de trading. Du scalping aux positions plus long termes. Vous pouvez trader de façon directionnelle (hausse ou baisse) ou grâce aux options de façon non directionnelle.

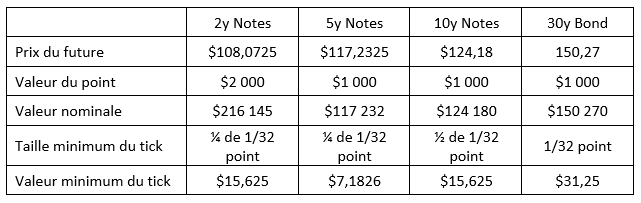

Par contre, il s’agit de gros contrats. Avec un contrat Bond cotant à 150, étant donné que le point est à $1000, cela donne une valeur nominale de contrat de $150 000. La cotation est bizarre car la valeur du tick pour le Bond est de $31,25 et il faut 32 ticks pour faire un point.

Ci-dessous un tableau récapitulant les informations des futures sur les bons US.

Si vous n’avez pas accès aux futures ou que vous trouvez que les contrats à terme sont trop gros, vous pouvez toujours trader un ETF qui s’appelle TLT. J’avais d’ailleurs fait un Iron Condor dessus.

Compte tenu que la FED a commencé à monter ses taux court terme, il y a fort à parier que les taux longs vont suivre. Une stratégie qui consiste à « Sell the freaking rally » (vendre cet aberrant rallye) peut être de bon augure dans ce contexte.

On peut aussi mettre en place des stratégies basées sur des écartements ou resserrements de taux le long de la courbe des taux. C’est ce que je vous montrerai dans de prochains articles. Abonnez-vous à ma newsletter pour les recevoir dès leur parution.